���㼦����ը������ü�����Ƶ�̳�

���㼦�����dz�ʦ֮�Ҽ��ʵ�����ڴ�ͳ�������Ļ�����������������������Ư����ζ�ḻ���ܵ��˴���...

������

�������й����÷�չ�����Ͼ�����ս��������ҵ�ڹؼ�ʱ���Ƿ��ܹ�תΣΪ������������س�Ϊ��̬���ĵ��£��й�������ҵ�ķ�չ��״��Σ�δ�����кη�չ���ƣ�

��2022�й�������ҵ��̬��Ƥ�顷��ȫ������ˣ���������𰸣�

8��11�գ������������Ͳ�ҵ�о�Ժ���Ϻ�������������ġ�������ҵ��չ����̽��ɳ���ߡ�2022�й�������ҵ��̬��Ƥ�顷�����������������������Ƶ�š�HOTELEX��Ƶ��ͬ��������ֱ����

���˲�����ҵ��չ����̽��ɳ���͡�2022�й�������ҵ��̬��Ƥ�顷���������λ�������ˡ��ڶ����й�������ҵ��ţ������ּ�ڱ������й�������ҵ����Ҫ����������̽��������������ͷ����ҵ��

��2022�й�������ҵ��̬��Ƥ�顷�����¼�ơ� ��Ƥ�顱�����ں�ʹ����ݵĻ����ϣ����ʵ�ص��С������о����绰��̸�ȷ�ʽ����������λ�������ɵģ����������˲�����ҵ��̬������Ҫ�ڵ㣬�ܽ��������2022����й�������ҵ��չ����״�Լ�δ����չ���Ƶ�Ԥ�⡣

��ݰ�Ƥ��Բ�����ҵ��ҵ���Լ���ҵ�����Ⱥ�ľ���ʵ�����кܺõ�ָ������Ͳο���ֵ����������ϴ�ʼ�˷������ڴ˴�ֱ���ж�Ƥ��չ������������

�����µ��й�������ҵ��չ��״

��1���������ֻ�ů����2022�Գ�����ս

2020�����¹ڷ�������Ӱ�죬�й�������Ӫ�յ���4����Ԫ��2021������ָ�����4.7����Ԫ��ͬ������18.6%���ҹ�����ҵ�л�ů���ơ���2022��������������ɢ��Ƶ��״������ز���ҵ�ܵ��ϴ�Ӱ�죬2022���ϰ��꣬�й�������Ӫ��20040��Ԫ��ͬ���½���7.7%��

ͬʱ���ʾ��Ƹ��ӡ�ȫ��ͨ�ʹ�����ѹ�����վ�����ԭ���Ϻ�����ɱ����ǣ����й��������ٵ�������Z������Ϊ������������ȴ�����Ͼ��ľ�ҵ���⣬���²������ѻ����IJ��ȶ��������£����������ٵ�����ⲿ���ش���������ʹ��2022��IJ���ҵ����������ɳ�����ս��

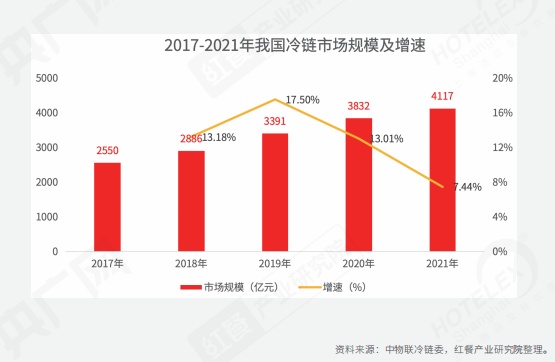

��2�����������������ϻ�����

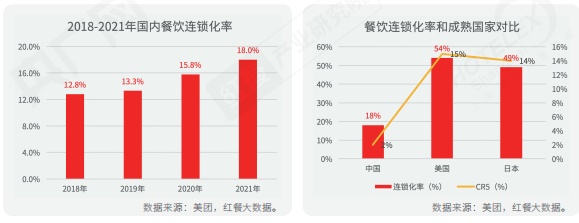

�й������г����������̲��ϼ��١�����������ʾ����2019�굽2021�꣬�й������г��������ʴ�13%��ߵ�18%������������5���ٷֵ㡣��Ŀǰ�������ձ��IJ����������ʷֱ��54%��49%���ϳ����г����нϴ��ࡣ

�������IJ�ȷ���Լ����ѳ�����Ⱥ��ı仯����ͳ�ġ�ֻ������ʳ���ѵľ�Ӫģʽ̫��������������ҵֻ��ʵ�����ֻ�ת�ͺ���������������Ч�ʲ����ӿ�����������2021���й�������ӪЭ���60��ͷ������������ҵ�ĵ��б���������68%��ҵ�Ѿ������ʶ�������ֻ�ת�͵ı�Ҫ�ԡ�

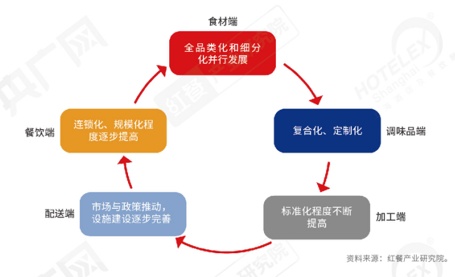

��3����ҵ���뷢չ�쳵����ʳ�Ķˡ��ӹ��˼����Ͷ˸�Ч���

�����������Ų�����ҵ���������ʳ���������������ҵ���ڲ�Ʒ����������������ǣ����������г����ڰ��Ʒ����Ʒʳ��������������˲�����ҵ����һ��������

������ҵ���뷢չ�Ŀ쳵����ʳ�Ķˡ��ӹ��˼����Ͷ˸�Ч��ϣ�ͬʱԤ�Ʋ�����Ѹ���ߺ����𣬵�ζƷ���������ϻ������ƻ��ķ���չ����������������ҵҲ�����˸��ٷ�չ�ڣ����ֻ��ᴩ����ʳ�Ĺ�Ӧ����IJ�����ҵ������������

������ҵ�ص�ϸ���������

1��ʳ�Ĺ�Ӧ�����ֻ���������

��1������ʳ�Ĺ�Ӧ����Ҫ����ʶ��ǿ

�ڲ��������г��У����ʸ�Ч���������Ե�ʳ�Ĺ�Ӧ�����Dz�����ҵ������Ч�Ĺؼ�����ͬ�ʻ����ص�ϸ��Ʒ���г�����������ҵ�����Ļ��ǺӺ;������ݡ����Ų�����ҵ�����Ӿ磬����ľ����Ѿ���ǰ���ŵ꾭Ӫת���˺�˹�Ӧ����ϵ�ľ�����

����ԭ����������ϵ�Թ�Ӧ�����Ҫ��ܸߣ�������ҵ��Ҫ��Դͷȷ��ʳ�ĵı�����Ӧ���Ӷ�ʵ�ֲ�Ʒ�ġ�ԭ֭ԭζ�����֣�����Ҳ���Ŀ�����������ʳ�Ĺ�Ӧ���İѿ��������й�������ҵ������ʶ����Ӧ������Ҫ�ԣ��й�������ɹ����ϻ���������רҵίԱ�ᷢ���IJ�����Ӧ���о�������ʾ��75%�IJ���չ����Ӧ����ϵ�������衣

Ȼ�����ֲ���Ӧ��������Ȼ������Ŀǰ���ֲ�����ҵ��Ȼȱ��������������ͳ���˵��۹⡢�������˲ţ�����֮��˴˻�ͨ���㡢����Ϊս��

Ŀǰ���ڲ�����Ӧ����ҵ�ɻ���Ϊ�����࣬����ÿһ�������ϣ�����һ����Ӧ��������

��һ���Dz�����ҵ����������Ӧ����ҵ��ָ���ǴӴ�ͳ������ҵ�ѱ�����Ĺ�Ӧ��Ʒ�ƣ�ӵ����������Ͳ�Ʒ�з��������ڶ�����B2B������������ƽ̨���Խ������ҵģʽ���ʳ�Ĺ�Ӧ������ɹ�ƽ̨��Ϊ�����ṩ���������Ϣ�����������Ǵ�ֱ������Ӧ��ƽ̨���Ӳ�ҵ���γɳ������ģ��н�ǿ����Դ���������ͽϷḻ����ҵ���顣

��2��������Ӧ�����ֻ���������

��Թ�Ӧ����Ҫ����֪�����蹩Ӧ������ʵ�־�ϸ��������Ӫ����������֧����ͬʱ�����ͳ����ĸ��ʡ�������Ӧ�������ֻ�Ҳ��Ϊδ������������Ч����Ч���ߡ����ֻ���ǿ��Ӧ�����ϳ�Ϊ�˸���ʳ�Ĺ�Ӧ����ҵ��һ����Ҫͻ�Ʒ���

������Ӧ�����ֻ�����ʵ���˴�ʳ�������������ߵ�������ҵ��������ԭ��������ʳ����ͨ�������ӹ����ն������߱ջ����Թ�Ӧ�����ڽ������ֻ��������ڶ�ͷ�������ת���ص㡣

������ͷ��Ʒ���Ȳ��Ȳ����������ܹ�Ӧ��ƽ̨�������ȫ��-����-��ת���ĵ���������ܹ�������ϵ���Ӷ���Ч�������ʳ������Ч�ʡ���ʽ���Ʒ�����缦��������WMS�ִ�����ϵͳ�����ߵ��ӱ�ǩ�ּ���Ŀ�������������ʵķּ�Ч�ʣ��Ӷ�ʵ�ֽ�����Ч��

2��Ԥ�Ʋ�������������

��1��Ԥ�Ʋ��г�����ģ��4000��Ԫ

2019���й�Ԥ�Ʋ��г���ģԼ2445��Ԫ��B���г�Ϊ1956��Ԫ��C���г�489�ڣ��й�Ԥ�Ʋ���ҵ��ģ2021��Ϊ3459��Ԫ��Ԥ��2022�꽫����4000�ڡ�

��2����ҵ�д��ڳ����Σ���ͷδ����

����ҵ����ķ�չ���������������ҹ�Ԥ�Ʋ���ҵ��������ҵ�����д������Σ���ҵ����������Ȼ�����ʩ���д���ǿ����Ŀǰ��ҵ��ͷ��ҵ���٣��г����жȽϵ͡�

ǰհ��ҵ�о�Ժ��������ʾ��2020���ҹ�Ԥ�Ʋ�CR10��Ϊ14.2%��ԶԶ����CR5�Ѵ�64.0%���ձ���

��3��������ط�������ͦԤ�Ʋ�

��ȻԤ�Ʋ�����Ŀǰ�д��ڳ����Σ���Ԥ�Ʋ��г��ķ�չǰ�������������ڶ���ҵ�������ָ�������������ط�����Ҳ½����̨�ļ�������ҵ������չ����ũҵũ�岿�����ˡ����ڼӿ�ũҵȫ��ҵ��������չ��ָ����������㶫ʡ���������ˡ����ڼӿ��ƽ��㶫Ԥ�Ʋ˲�ҵ��������չʮ����ʩ����

����Ԥ�Ʋ˵��ȶ�һ·�߸ߣ��ʱ�Ҳ�ڼ����볡����ʹ�������ʾ��2021����2022��Ԥ�Ʋ����Ʒ���40���������¼�����������Ԥ�Ʋ����������й�˾��2021��4�£�ζ֪����A�ɹ������У��ɡ� Ԥ�Ʋ˵�һ�ɡ���

��4��Ԥ�Ʋ�����߸������ƣ�C���г�DZ����

����ҵ�ľ������������ĿǰԤ�Ʋ������г���רҵԤ�Ʋ���ҵ�����εIJ������ʵ��̣��Լ����ε�ũ��ˮ����ҵ���ٶ�ʳƷ����ҵ���ڻ�����չԤ�Ʋ�ҵ��

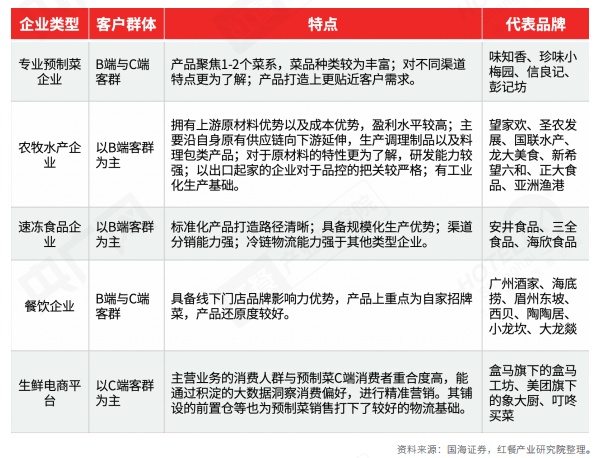

רҵԤ�Ʋ���ҵ����ҵ������꣬��Ʒ��ϵ�Ƚ����ƣ���B�ˡ�C���г�����һ����������������֪�����������ݾƼ�(603043)��ü�ݶ����Դ�Ʒ��ЧӦ����Ԥ�Ʋ�Ʒ��Ʒ����ζ���϶�C���������н�ǿ��������������Ԥ�Ʋ��轨�蹩Ӧ�����ִ���������ϵ�����������������������������С�Ͳ�����˵�ż��ϸߡ�

���ʵ���ƽ̨����Ԥ�Ʋ˵����������Ƶ�ǰ�òֽ���������������ϵ�����������������������ߣ���Ԥ�Ʋ˲�Ʒ�ܹ������ʵ��ҳ������ϡ�Ŀǰ���Ժ��������š��������Ϊ���������ʵ���ƽ̨��Ԥ�Ʋ��г��������۱��֡�ũ��ˮ����ҵ��Ԥ�Ʋ���ӵ��ԭ�������ƣ���ҵ�������Ϊ���ơ��ٶ�ʳƷ��ҵ��Ԥ�Ʋ˵����������Ƚ����䶳�������Լ���Ϊȫ��ľ������硣

��ǰհ��ҵ�о�Ժ���ݣ��й�Ԥ�Ʋ���ҵToB��ToC���г�ռ��ԼΪ8��2�����У�B���г����ֽ��磬Ŀ���Ⱥ����Ԥ�Ʋ˵Ľ��ܶȽϸߣ��г����������н�һ�����ŵĿռ䣻��C���г��д������ڣ����������͡�լ���á���Ӱ����ӭ����չ��ڣ�δ�����нϴ�ķ�չDZ����

3��������ζƷ��չ�����ȶ������ϻ������ƻ���������

�������������ҹ��������ʳ����Խ��Խ��Ԫ������ζƷ��ҵ�õ��˽Ͽ췢չ����ý��ѯ������ʾ���ҹ���ζƷ��ҵ���г���ģ��2014���2595��Ԫ������2021���4594��Ԫ��Ԥ��2022���г���ģ��ﵽ5133��Ԫ��

��1��������ζƷ��չ�����ȶ������ϵ�ζƷ�ȶ�����

�������귢չ����ζƷ�г����γ��ڶ�ϸ��Ʒ�ࡣ��չ��״������������ζƷ��չ�����ȶ������н������͵ĵ�ζƷ��չ��Ϊ���죬�ѳ�������ͷ����ҵ���г�������ͷ�����У��纣�졢����ǵȡ�

Ŀǰ�ҹ���Ҫ��ζƷϸ���������������ϵ�ζ���г���Ψһһ����û����ͷ�γ��һ����������ڵĵ�ζƷϸ����������ϸ�������е��ѱ����������ľ��ް���ռ�죬�е��г���ģС���Ѵ��ڳ���������˥�˽Ρ�

��2�����ϵ�ζƷ�г���ģ��ǧ�ڣ���ʽ���ϵ�ζƷ�������

�ݰ�ý��ѯ���ҹ����ϵ�ζƷ�г���ģ������������2014���654��Ԫ������2021���1588��Ԫ��Ԥ��2022���г���ģ��1786��Ԫ��

�ݰ�ý��ѯ�����ҹ����ϵ�ζƷ�����У���ʽ���ϵ�ζƷռ�ݵ��г��ݶ����ռ����70%���ϣ����л�����Ϻʹ��˵�ζƷռ��ʽ���ϵ�ζƷ�г��ݶ��40%���ϡ����ڽ�����������в������Ǵ��˵��ȶȳ������ǣ���ʽ���ϵ�ζƷ����������ӭ���г���ģʵ�ֿ���������

��3�����ϵ�ζ�г���ɢ���������������Ӷ��ƻ�����

���Ų����г������Ӿ磬����Բ��컯��Ʒ�����������ƻ���Ϊ��ζƷ��ҵ��һ��չ���ơ���ǰ������ҵ�����Dz���������ҵΪ��Ӧ�Բ�����������ݻ��͵ͳɱ���Ҫ�����˲������Ƶ�ζƷģʽ��ӿ�ֳ�һ���Բ�������Ϊ���ķ�ζ������������̡�

�����Ѿ�ӿ�ֳ�һ�����Ե�ζƷ����Ϊ������ҵ��������Ҫ���������ҵ����������������ҵ����ֵ��1�����ϵ�Լ��40��ң���Ҫ�������Ĵ����㶫�������ȵء���ģ�Ƚϴ����A�����е��ൺ�ճ����Ĵ�������������ʥ�ȡ�

4������SaaS����ҵ���������ܵ�͡�֧����ҵ�����ʽϸ�

��1����ͨ��ҵ�������Σ��ƽ�ȫҵ��һ�廯

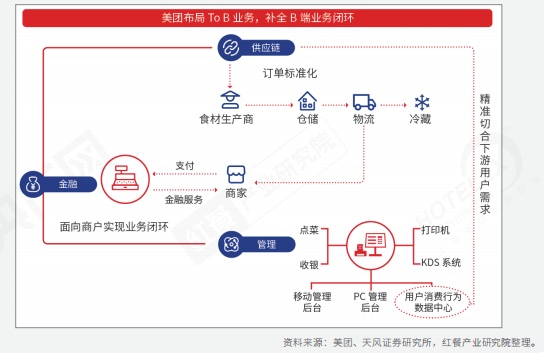

��ȥ������SaaS��ҵѡ��ר����������������Ӧ���Ȼ����е�ijһ����������ҵ���컨��ϵͣ���ͬ�ʻ��ߣ���������ϴ���г��ݶ

���š�����Ⱦ�ͷ���SaaS������ƾ�����Ӵ����Դ���ǿ���з�ʵ����������ϵͳ�����ǿԭ���ϲɹ����ŵ���Ӫ���ͻ�����ȶ�����ڵĴ�����ʹ�ò����ܹ���һ�廯ϵͳ��ʵ��ҵ���ʽ�����ݵ�ͳһ��������Ч������ӪЧ�ʡ�

��2����ҵ��������ȶ����г���ͷ����ҵ����

2021������������ҵӭ���ʱ��ȳ�������SaaS��ҵҲ������ʱ��Ĺ�ע���ݴ����ݣ�2021����2022�꣬����SaaS���Ʒ���11�����ʡ������¼���

������2018��ġ��۸�ս������SaaS����ҵ��������ȶ����г�������ͷ����ҵ���С����š���������������ͷ����ƽ̨ս�ԣ��Ѳ���SaaS��Ʒ����Ӫҵ�����ϣ��γ�ս��ЭͬЧӦ������SaaS��ͷ������ͨ��Ͷ�ʡ��������Խ��ȷ�ʽ��ɲ��֣�������ռ�г��ݶ

5�������������ͽ�����ٷ�չ�ڣ��ʱ���ӿ��

�����������Ų���ҵ����������չ��Ԥ�Ʋˡ����ʵ��̵������������߶���ʳ��Ʒ�ʵ�Ҫ�������������������������ߵķ��֣��ҹ�����������ҵ���ٷ�չ������������ί������ʾ��2015��-2019���ҹ����������г���ģ����������������������Լ17%��2020���г���ģ��3800��Ԫ��ͬ��������13.0%��2021���г���ģ��ͻ����4000��Ԫ��

���ͬʱ���ʱ���������������ҵҲ�������飬��Ч���ƶ������������ķ�չ���ݺ�ʹ�����ͳ�ƣ�2021���������Ʒ���7�����������ص������¼�������6�����ʽ�����Ԫ��

����������������Ч�������������磬����������Ӧ��ЭͬЧӦ���������������β�ҵ���۷�չ�����ش�

������ʱ���µIJ�����չ����

����������س�̬���������г���ģ���������ͬʱ��������ҵ���ֻ����ƽ�Խ��Խ���ԣ�ͬʱ��̬�����ʱ�������Ҳ����һ����ǿ����ҵ��ЭͬЧӦ�������ԣ����Ϊ���������µķ�չ������

1.������ҵ��̬�����ƽ��ԣ���������ȫ����·��������

������������������ҵ����רע�ڵ�һ����ķ�չ˼·�����Ŷ�Ԫ���ķ���չ���ҹ�������ҵ���ֳ���̬�����ơ��������͵���̬�ͼ���½�����֣���������Ʒ�Ƶķ�չ������߱�ǿ�IJ�ҵ������������

2.����ҵ���ֻ�ת�ͼ��٣�������ϸ����Ӫ��ʱ��

������ʱ�������ֻ���������Ϊ������ҵ������Ʒ�ƾ�������Ҫ���ݡ������Ѷˣ������Ӱ���Ѿ�ʹ���ѹ��ϰ�ߡ���Ϊ�ȷ����仯��Խ��Խ�����ҵ�������ֻ����ߺ��ֶΣ��ṩ���ϡ����¶ೡ���ںϵIJ�Ʒ������ڲ�ҵ�ˣ�����̽��������Ʒ�����ڹ�����������Ϊ���ĵ�ȫ�µĴ���������������Լģʽ��������������顢�ն˹�ͬ�����µ�����ģʽ������ȫ��Ч�ʺ��û����顣

3.�ʱ����������ҵ

���Ų�����ҵ��������ģ���̶ȵ�����ߣ���ҵ���ֻ����ʲ�����ǿ���ڴ˱����£��ʱ��Բ�����ҵ�������ǣ�Խ��Խ����ҵ�յ����ʱ����������֦���ݺ�ʹ����ݣ�2021����2022���һ���ʱ���ڣ�����450���������ص������¼��У���Ӧ�������������̡���ζƷ��ֲ������������͵������¼�����ռ��43.4%���������ʽ����ߴ�8����Ԫ��

����

�ݹ۽��������ҵ��չ�����磬�ᷢ��һ����ʵ���Ǿ��Dz����������Ӱ��Ȼ������������ص��ھ����ǿ���ո��˵��������Ϊ�������ѣ����Ǵ��ڶ����õ�������

ǰ·���������ص�Զ��δ�����ڣ��������ţ�ͨ�����ϵ�̽����ʵ�����й�������ҵ�ؽ��ҵ��ʺ��Լ��ķ�չ֮·����ҵ����������Ȼ�пᣬ��Ҳ���������Ļ��ƲŻᴸ��������סʱ�俼��İ�����ҵ��

�����ǡ�2022�й�������ҵ��̬��Ƥ�顷�IJ������ݳ��֣���Ͳ�ҵ�о�Ժ���Ƴ��˵��ӵ���������ء�

��ȡ��ʽ���ڡ�������۲족�Ź��ںź�̨�����͡���Ƥ�顱�����ɻ�ȡȫ�İ档

����һ����ע��������۲졿�Ź��ںţ�

��������ں�̨�ظ�����Ƥ�顱������ѻ�ȡ������ĵ��ӵ���

------------------------------

����ת���ԣ�������۲� ��Ͳ�ҵ�о�Ժ

http://www.canyin88.com/zixun/2022/08/11/88251.html

���ž�Ʒ���ս̳��Ƽ���

��ζ��֭���������跹 ���ڿ�ˮ���䷽ ��ζ���˺��ͽ��㼦 ±��������� ��������ɼ��� �ƽ������� �ϼ��ϰ����� ����ԭ֭��ţ�� ��Ƥ���ý̳� ���㼦���� �����齷�����ü��� ��ʦ���� ҹ���³�֥ʿ�ƽ��� ������������� ¿����ռ��� �������Ϸ��䷽ з�ƹ��ͼ����� �ط��Ź��� ����̨��±�ⷹ ���������õİ��Ӽ��� �����½����鼦 �������� �������� �����⽴��/���� ̨��ţ���� ���������� ����ţ���� ����������� ���ƺ����� ������ը�� ��һɫ��ɫ�� �����ۼ��� ���˼��� ǧ������� ��ׯ���Ӽ� ���������� ţ���� ����ţ���� ������� ��������/ɰ������������ ...����

Copyright 2015 ChushiHome.COM All Rights Reserved ��ҵ����Ϣ����������³ICP��15000004��-2  ³��������37090202001462

³��������37090202001462

![]() �������ṩ�Ƽ��㼰��ȫ����

�������ṩ�Ƽ��㼰��ȫ����

�ֻ�ɨ���ά��

�ֻ�ɨ���ά��